联想集团用一份华丽的财报,掷地有声的回应了之前撤回科创板IPO时的外界质疑。常年被外界诟病的“科技属性”,已经连续多个季度,甚至连续多年被联想“打脸”,这一财季,净利润率已经提升到2.8%,创造了新高。

一个在全球化下竞争异常充分的行业,能取得市场地位的扩大、利润的提升,只有一个手段,那就是技术和产品上的创新,虽然不一定是颠覆性的,但一定是超越竞争对手的。

特定的历史时期,联想集团最初走得是“贸工技”路线,因此就有观点认为,联想就是一个“组装厂”。这种观点的依据是,联想自身不研发CPU等核心配件。

但实际上,如果用“组装厂”来定义联想集团并不客观。所谓“组装”,只是科技制造业的常见的一种生产方式。尤其是国内头部科技大厂,当他们走出去,面对狂野的全球化竞争时,必须组织起全球化的优质资源,构架怪兽级的供应链体系进行全球协作。

联想集团经过近几年快速的战略转型发展,已经由传统科技制造企业向全球新IT龙头跃进,尤其在SSG成立后,IT服务业务的营收占比正在不断增重。对于投资者而言,联想未来的价值不再是单一业务线,而是各条业务线串起来的“新IT”生态。

坦率而言,缺少芯片等核心配件自主知识产权确实是联想目前的美中不足,但同时这难道不也是中国科技的无奈吗?谁都想一开始就拥有核心技术,但当我们连成熟制程的汽车芯片自主替代都做不到,更不要说难度更高的PC级产品了。

历数腾讯、阿里、吉利等中国明星企业的发展之路,他们无不是以“模仿”起家。对于起步较晚的中国公司而言,先学习再赶超,这才是一条正确的路。

实际上,组装这种加工模式并不代表没有价值,世界上唯一能够生产EUV光刻机的荷兰阿斯麦公司(简称ASML)其实也是一家以“组装”为主的公司,但这却并不影响其作为全球芯片制造核心的地位。

通过对标ASML可以发现,他们并非生而强大,也是经历数十年的模仿才最终实现赶超,走得也是仿制、改进、创新、取代的路子。

对于联想集团而言,目前缺少的不是别的,恰好是机遇。正如ASML收购光源公司Cymer一样,联想也可以通过收购来拿下关键的配件商,只不过这需要时间的积淀。

目前资本市场火热的新能源汽车其实也是组装模式为主,但这并不影响他们的价值。联想集团的核心价值,并非盲目创新,而是通过市场份额积淀来赢取行业控制权。

“组装”只是一种生产模式,不能定义公司的全部价值。组装模式没有未来,这或许就是资本市场对于硬科技行业的最大误解。

01.顶级半导体设备制造厂商ASML也是“组装厂”

全球“缺芯”的当下,作为芯片制造关键核心的光刻机显得无比重要,然而如此重要的设备却被一家荷兰企业ASML所牢牢掌控。

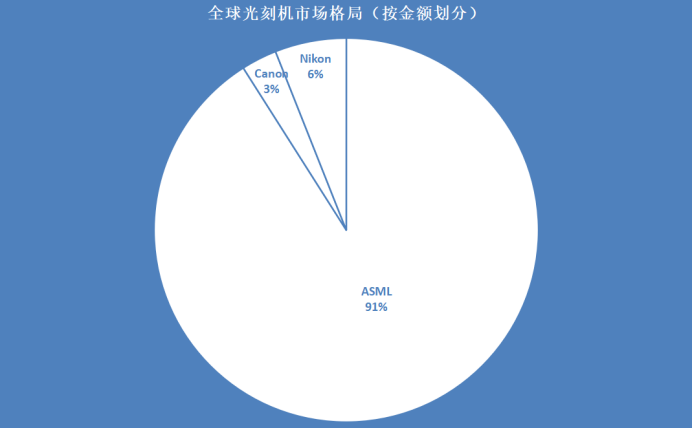

按销售额计算,2020年ASML占据了全球光刻机市场91%的份额,Nikon、Canon分别占据6%和3%的份额;尤其是高端EUV光刻机全部来自于ASML,也就是说全球都被ASML卡了脖子。

来源:ASML、Canon、Nikon 公告

但是你知道吗?ASML虽然是全球最尖端的光刻机制造商,但其却是一家彻头彻尾以组装为生产模式的公司,其绝大部分零件均来自全球供应链,几乎没有一种核心零件是自研的。

ASML的7nm制程EUV 光刻机重达 180 吨,包含10万个配件,共分为硅片输运分系统、硅片平台分系统、掩膜版输运分系统、系统测量与校正分系统、成像分系统、光源分系统等 13 个系统。光刻机内部构造复杂,很多核心配件仅被全球少数厂商所掌握,很难有一家公司做到全部独立生产。

在这10万个配件中,90%的关键配件是由外国生产商供给,由荷兰本国生产的关键配件不足10%。一台EUV光刻机背后,包含了来自于全球5000个供应商的心血结晶,而最终的ASML实际只负责光刻机整体的设计与集成,是名副其实的“组装厂”。

来源:猎芯网,各公司官网,西南证券整理

但组装生产模式并没有影响ASML的价值,从上市至今,ASML的股价几乎一直上涨,没有发生过大幅回撤。目前ASML的市值已经突破3242亿美元,是全球市值最高的30家公司之一。

回溯历史不难发现,ASML从诞生之日起,就被日美企业所压制,它是一个真正的后来居上者。为了稳固市场竞争力,ASML前期存活的根本不是在关键零件盲目研发创新,而是从拼装工艺入手,用行业独具创新的模块化产品 PAS 5500赢得了IBM、三星等大客户。

可以说正是PAS 5500的成功,让市场开始重视ASML,由此光刻机行业中有了它的一席之地。

随着市场规模的不断扩大,ASML的行业竞争力不断增强。在后续发展中,ASML通过投资收购的方式,布局了产业链的多家公司,尤其针对Cymer的收购,直接奠定了自身行业寡头地位。

如今的光刻机行业寡头垄断,但在三十年前却是一片“血战红海”。在激烈的市场中,注重组装工艺的ASML不仅活了下来,而且不断扩大行业领先优势,并通过投资的方式抓住产业迭代机会,从而赢得整个市场。

由此可见,除了创新外,精益求精的工艺也同样重要。ASML的成功,堪称世界最著名的硬科技企业发展教科书。

02.联想走的是ASML的路

从企业发展角度来看,联想早期走的“贸技工”路线与ASML如出一辙,都是仿制、改进、创新、取代的路子。

很多激进的投资者认为,联想已经成为行业龙头了,他就应该拼研发,但实际上联想之所以有今天的成绩,完全是因为战略路线上的胜利。

就计算机领域而言,我国整体起步较晚。在联想集团刚刚成立的时候,欧美企业早已经分食了全球市场。联想与ASML一样,都在创立初期就遇到了“如何活下去”的问题。

没有人不想创新,谁都知道只有自主产权才能具备话语权。但同时创新也就意味着风险,没有任何创新是一定成功的。但在国内行业并不成熟的情况下,盲目创新无异于以卵击石。

实际上,联想集团创立初期,中国的计算机企业并非只有联想一家,为何最后只有联想集团生存了下来,并且市场份额不断提升?这正是得益于“先学习,再研发”的准确定位,在任何时候,企业“活下去”永远是第一要务。

成长初期,联想集团就用出色的品质站稳了市场。从1996年开始,联想电脑销量一直位居中国国内市场首位。

与ASML类似,联想也在站稳市场后,就开始寻找更大的发展机会,并终于在2005年成功并购IBM的PC部门,一举杀入全球一线PC厂商行列。

从数据上看,在2009年的时候,联想电脑的全球市场份额仅为8.8%,当时的市场龙头是惠普。但随着联想品质、设计的不断提升,逐渐获得国际的认可,因此联想PC市场渗透率持续提升。

至今年第三季度,联想PC的市场份额已经提升至24%左右,与第二名惠普的差距进一步拉大,联想正在通过高品质建立属于自己的规模护城河。

理性分析,现在联想从头去独立研发芯片已经有点为时已晚了,一方面缺少与一线芯片厂商较量的能力,另一方面光刻机、电子特气等芯片产业链的缺失,也让“芯”梦想很难实现。盲目研发,几乎不存在任何机会。

但这并不意味着联想就失去了发展的机会。

随着全球PC市场越来越集中,市场龙头联想在行业中的话语权有望进一步提升。当联想在行业中拥有了绝对领先的市场份额,就可以利用自身规模的优势,反制上游供应商,甚至可以通过扶持国产供应商的方式,实现关键配件的自主突破。

此外,一旦欧美发生危机,那么联想就可以凭借资本力量拿下欧美的技术核心资产,就好像ASML拿下Cymer一样。

目前,联想集团缺的不是别的,正是“机遇”。

03.市场“纠偏”的时候不会太远

市场对于组装模式的误解是时候纠偏了。

对于较为成熟的科技行业来说,研发固然重要,但优秀的设计集成能力与庞大的市场份额同样重要。

组装模式没有投资价值,只不过错误认知中的偏见。实际上,市场一直以来都不缺乏对于“组装厂”的认可,比如目前火热的新能源车企,他们其实也是拼组装工艺的行业。虽同样是组装模式为主,但不同厂商所推出产品的性能却各异,由此不难看出,拼装工艺很可能决定一款产品的成败。

技术角度而论,单纯组装并不难,但想要做到极致却并不容易。“组装”的目的并非机器正常运行,而是如何最高效率的发挥各种配件的整体性能,这也是各企业间能够拉开身位的核心原因。

可以说,市场份额是对组装模式企业竞争力的最好证明。当企业拥有了绝对的市场份额,“组装”并不是负面词汇,反而衬托出了企业全方面的综合能力。

在资本市场中,“有效市场”论被很多投资者奉为投资“圣经”,然而在对于联想集团的认知上,大多数投资者却忽略了联想集团的市场份额,“市场”突然无效了?显然不是,而是投资者被偏见所影响。

当股价下跌的时候,顺势而为并没有错,但如果无视企业优势而单纯的无限放大缺点,那么势必会错过很多优秀的投资机会。

如果投资者真的了解联想集团就会明白,联想是一家并不缺乏“科技”含量的公司。目前荷兰最强大,具备每秒1.4亿亿次浮点运算能力的高性能计算机斯涅尔,正是出自联想之手,并获得荷兰王后的赞许。

目前,联想是全球最大的高性能计算机供应商。在权威机构今年发布的全球高性能计算TOP500榜单中,联想集团交付了其中的184台,独占TOP500中36.8%的份额。联想集团交付的高性能计算机贡献实际算力(Rmax)超过42.1亿亿次,位列全球第二。

组装模式不等于没有技术含量,联想欠缺的不是科研实力,而是投资者对其的准确认知。

实际上,目前市场对于联想“没有技术含量”的认知,已经与其自身技术力形成了鲜明的预期差。

正如格雷厄姆所说:“短期来看市场是一台投票器,但长期而言市场是一台称重机”。数据不会说谎,联想集团价值几何,时间会给我们答案。