8月14日,虎牙正式发布截至6月30日的2018财年第二季度未经审计财报,作为虎牙上市后的第二份财报,资本市场予以了很大关注。

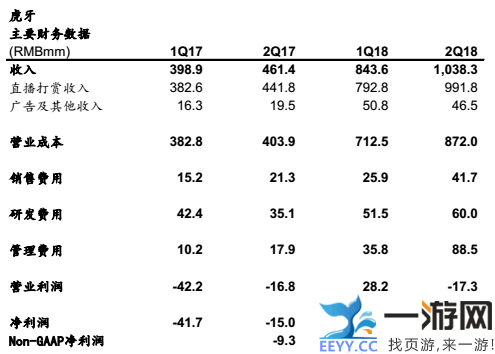

财报显示,虎牙2018年第二季度总净营收达10.383亿元人民币,同比增长125.51%,其中直播收入同比增长约55.45%,环比增长约20%,广告及其他收入同比涨幅则达63.2%,环比下降8.5%。

此外,虎牙本季度净亏损大幅上涨,季度亏损达21.254亿元人民币,相比去年同期上涨了95.33%。虎牙在财报中计入人民币22.734亿元(约合3.436亿美元)公允价值损失,与首次公开募股之前发行优先股的衍生负债相关。

目前,虎牙股价已大跌16%至27.6美元,市值萎缩至55.63亿美元,距离6月份百亿市值近乎腰斩。

美国资本市场为什么不看好虎牙?

在净利润这个问题上,虎牙其实在做挣扎。虎牙在国内公布的数据多为盈利1亿元左右。介于在美国上市的中国公司必须遵守的是美国的通用会计准则,采用的公允价值计量能比较实时反映公司资产价值的变化,美国投资者更认可虎牙季度亏损21.254亿元人民币这个数据,财报发布后股价下跌也就不奇怪了。

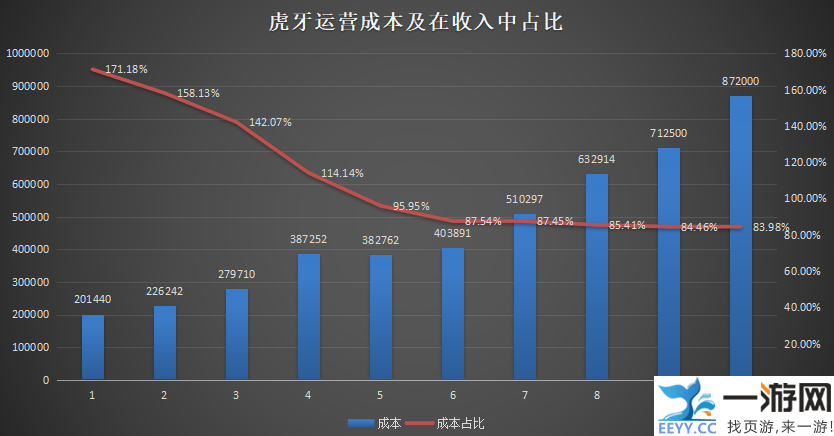

虽然中国直播市场的增长速度放缓,监管政策趋严,但整个市场尤其是游戏直播市场的前景依然被看好,然而虎牙的表现并不如上市前那样被看好正是因为其发展前景有着更多的不确定性。从虎牙财报中我们可以看出,两年之间虎牙的营收虽然有几倍增长,但依然解决不了高额的投入成本。单一直播收入的模式在不可控的情况下,其风险剧增,虽然尽量控制成本,但从数据来看,近一年时间中虎牙的成本占营收比已经很难降低到80%以下,今年二季度的运营成本相比去年同期几乎翻倍,高额的成本能带来对利润的挑战,未来虎牙在控制成本保证利润率等方面可能会越来越困难。

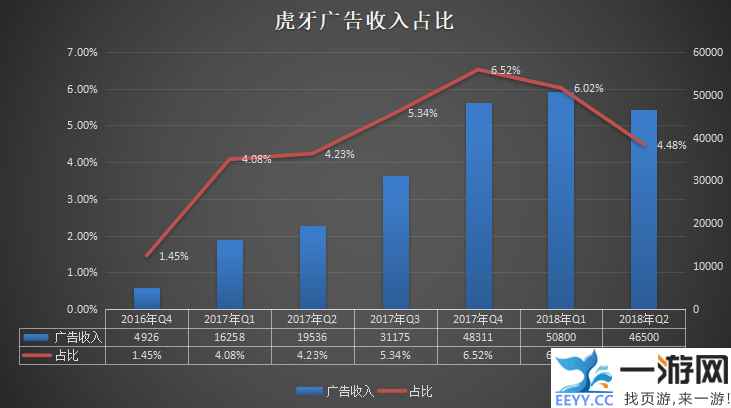

虎牙目前的收入主要来源于直播打赏和广告收入,其中直播打赏收入仍是大头。近半年,虎牙在核心直播打赏以外业务的收入开始下滑,广告等其他收入在总营收中的占比从6.52%持续下滑到4.48%。在财报发布后虎牙CEO董荣杰也只对核心业务做了评论,没有提打赏以外的广告等其他收入板块,虎牙在核心业务以外的探索可能已经宣告失利,随着国内直播市场的逐渐饱和,核心业务发展触顶成为虎牙最大隐忧。

虎牙已成为热门做空股

目前,虎牙股票已经从50美元高位下滑40%回落到30美元,市值如过山车一般被几乎腰斩。对于虎牙,华尔街仍然保持着观望、甚至警惕的态度,一方面是认为虎牙已经没有更多利好因素可以计入股价,另一方面对虎牙在中国的游戏直播存量市场竞争产生了担心。

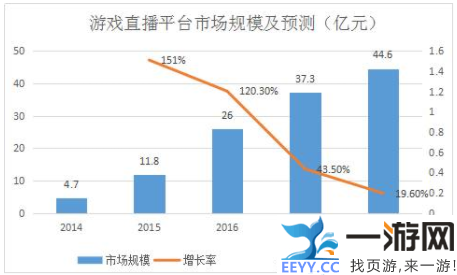

2017年游戏直播平台市场规模从120%增长率降到了43.5%,市场进入了平稳期,资本的注入会更加理性。直播平台需要更强的核心竞争力和抗风险能力,把鸡蛋放在一个篮子里未来只会在竞争中处于被动挨打,但目前为止虎牙并没有讲出更多故事。

分析机构FIS Astec Analytics指出,虎牙是除特斯拉外最热门的做空股票。研究网站FairfieldCurrent最新的数据也显示,7月份虎牙的空头仓位出现了大幅增长,截至7月13日,其空头仓位较6月29日增长44.2%至逾888万股。有分析指出,虽然虎牙股价自6月中旬触及50.82美元高位以来已下滑了39%,但目前仍远高于12美元的IPO发行价,这给了空头很大的做空空间。

MarketWatch的数据显示,目前在覆盖虎牙股票的5名分析师中,有4个给出了“持有”评级,1个“买入”评级,平均目标股价为33.83美元。高盛和瑞士银行在6月7日对虎牙也只给出了“中性”评级;只有Needham则给出了“买入”评级和41美元的目标股价。

整体来看,在广告等其他业务出师未捷的情况下,虎牙在竞争中保持优势需要不断投入更多的资金来抢夺主播资源、提高直播画面质量和争夺电竞赛事版权,这有对虎牙的盈利能力提出了挑战。

外部有同样强大的竞品虎视眈眈,自身因业务单一束手束脚,如果无法突破“直播”本身的桎梏,虎牙真的要考虑下如何面对持续亏损和资本看衰的双杀局面。