引言

财联社 近期商誉的处理方式,导致资本市场对于上市公司财报质量关注度进一步提升。2018年上市公司年报也即将进入公布期。中信证券汽车行业分析团队通过对上汽集团财报的分析,为投资者展示正确解读财报的“姿势”。

该团队通过对上汽集团收入、递延所得税资产、资产周转效率的解读,发现上汽集团不仅是一家优秀的整车企业,更是在汽车行业电动、智能、互联、共 享的产业发展趋势上有前瞻、大力的布局,长期看,是一家非常值得期待的中国优质企业。

01上汽集团的收入

上汽集团2017年的合并报表收入达到8706亿元,显著高于其他汽车集团,一方面是由于上汽集团的产销规模排名行业第一,另一方面,其实是由于上汽集团控股了旗下合资公司的销售公司,并表了合资公司收入所致。

同时,从上汽集团的这个收入确认规律,我们可以解决市场普遍关注的3个问题:

1、上汽集团的毛利率为什么那么低?

上汽集团并表了上汽大众销售、上汽通用销售的收入,但是成本是上汽大众销售、上汽通用销售的成本,并不是本质上的制造成本,仅体现销售环节的毛利,所以合并报表的毛利率会比较低。

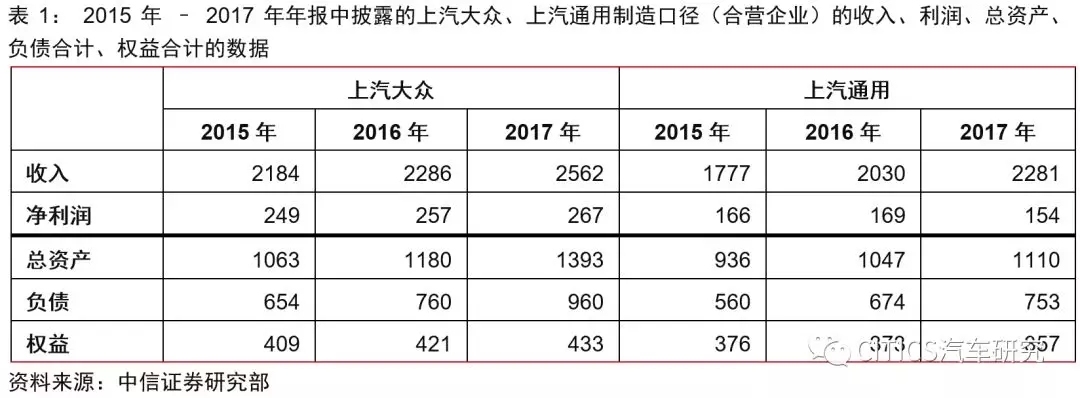

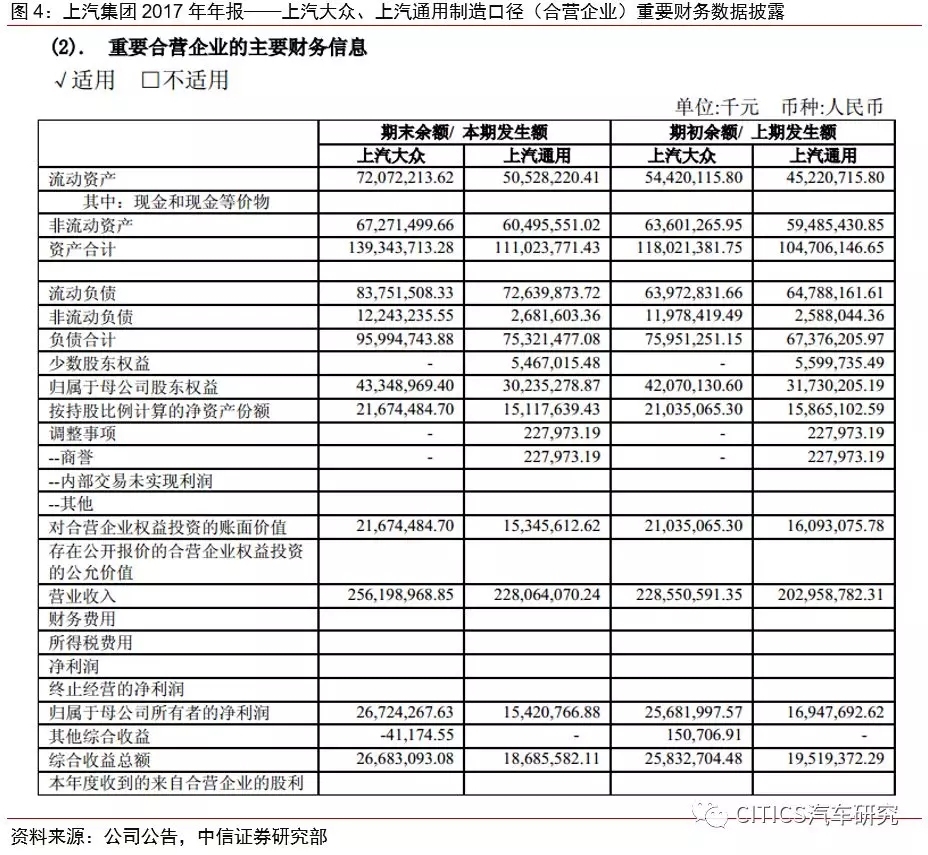

2、上汽集团披露的上汽通用、上汽大众的盈利为什么和通用、大众口径的盈利不同?

上汽集团年报中披露的合资公司上汽通用、上汽大众的盈利,仅是制造环节(持股50%)的盈利,另外还有并表的上汽通用销售、上汽大众销售的利润并没有公布,所以制造环节利润加上销售环节利润,才等于整个合资公司管理口径上利润。

3、上汽集团控股合资的销售公司说明什么?

随着汽车行业合资股比放开,市场一直在问,从什么指标可以看出中方在合资体系中的贡献。我们认为,在整车企业中最为关键的包括研发、车型导入、生产制造、销售渠道等几个核心环节。上汽控股旗下通用、大众合资公司的销售公司,是目前中国汽车合资公司中的唯二案例,充分证明了上汽集团作为中方在合资体系中的贡献度。

此外,我们发现在研发领域,上汽集团旗下的泛亚汽车技术中心有限公司成立于1997年,是由上汽集团与通用汽车共同组建的国内第一家中外合资汽车设计开发中心。泛亚立足本土,以“成为创领未来,国内领先、国际上有竞争力的汽车研发公司”为愿景,为整车企业提供世界级的设计造型、工程开发和试验认证等全过程的汽车开发服务。最为有说服力的案例就是,目前上汽通用最为爆款的全新GL8,泛亚拥有全套的、完全的知识产权,充分说明中方在合资体系中的研发能力和贡献。

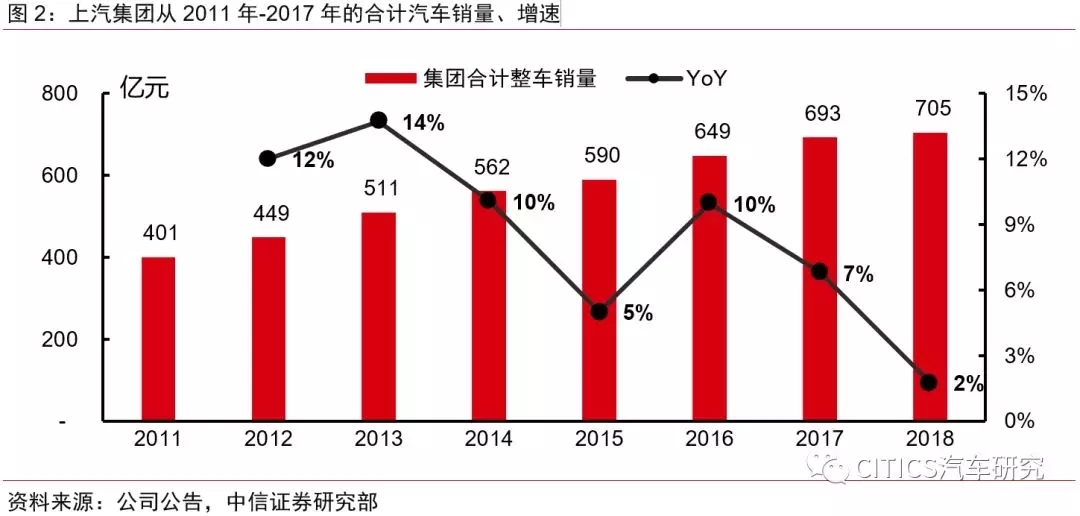

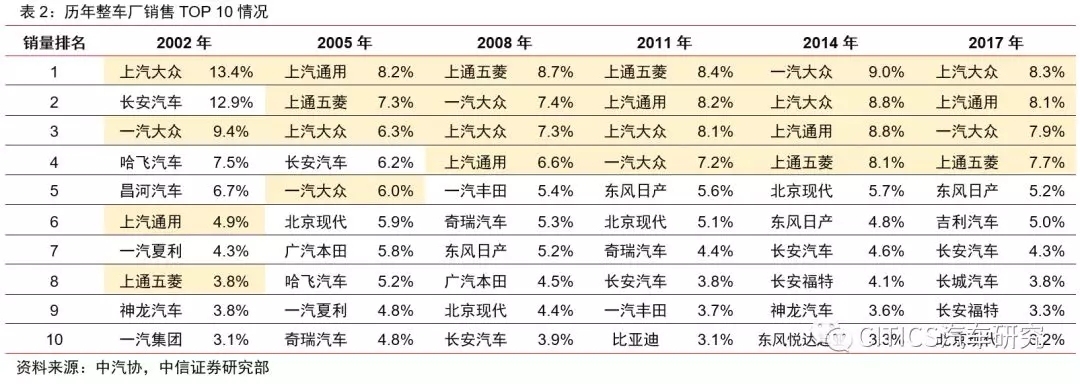

最后,我们在进行汽车行业长周期复盘中发现,中国汽车销量前十的车企中,可以用“铁打的前四,流水的后六”来形容,铁打的前四中(上汽大众、一汽大众、上汽通用、上汽通用五菱),上汽集团独占了三家,也从另外一个侧面体现上汽集团强大的综合能力(研发、销售、制造、品控等)。

02上汽集团的递延所得税资产

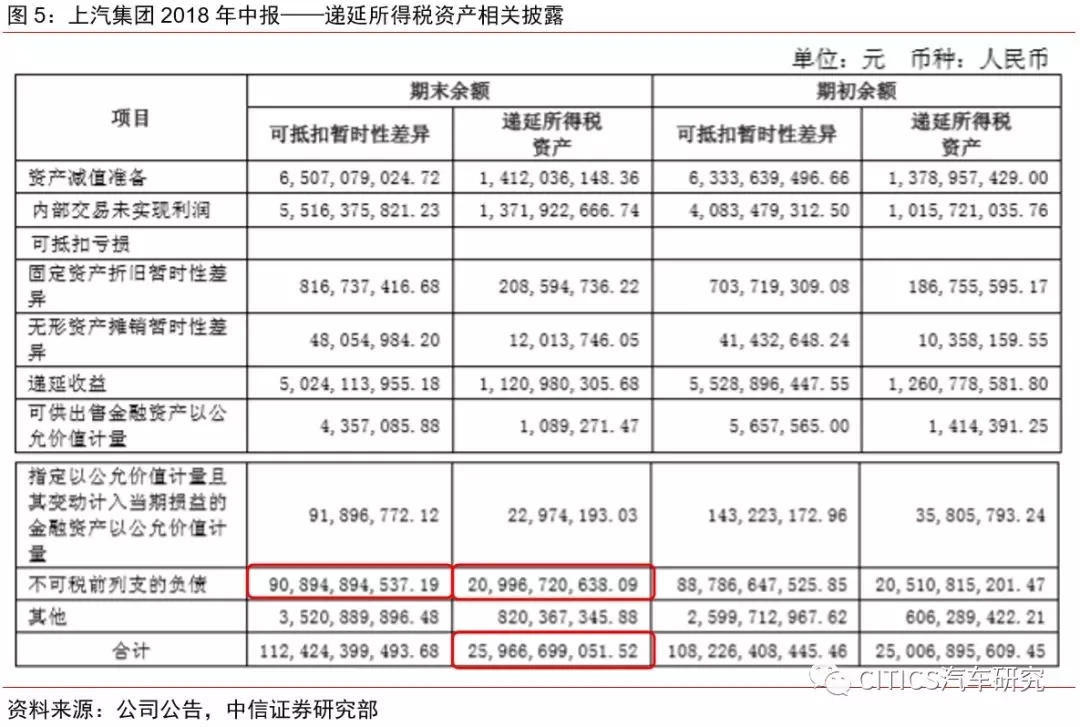

我们认为,上汽集团的资产负债表非常扎实,一个核心表现是在递延所得税资产上。

根据上汽集团2018年中报的数据,上汽集团的递延所得税资产为259亿元,而其中接近210亿元是由不可税前列支的负债(909亿元)所致。

在年报、半年报中上汽集团并未就“不可税前列支的负债”进行详细披露,但根据汽车业务的特性,对于售出汽车需要有预提的质保费用等,我们预计该部分负债主要是由于预提费用(已经体现在以前、或者当期损益表中)所导致的,充分证明上汽集团的财务处理非常谨慎和保守。

03上汽集团的资产周转效率

随着2018年中国汽车市场第一次出现负增长,汽车行业已经过了快速增长的时期,进入更看重经营效率、模式创新的阶段。作为行业龙头的上汽集团,从财务报表上会有什么体现呢?

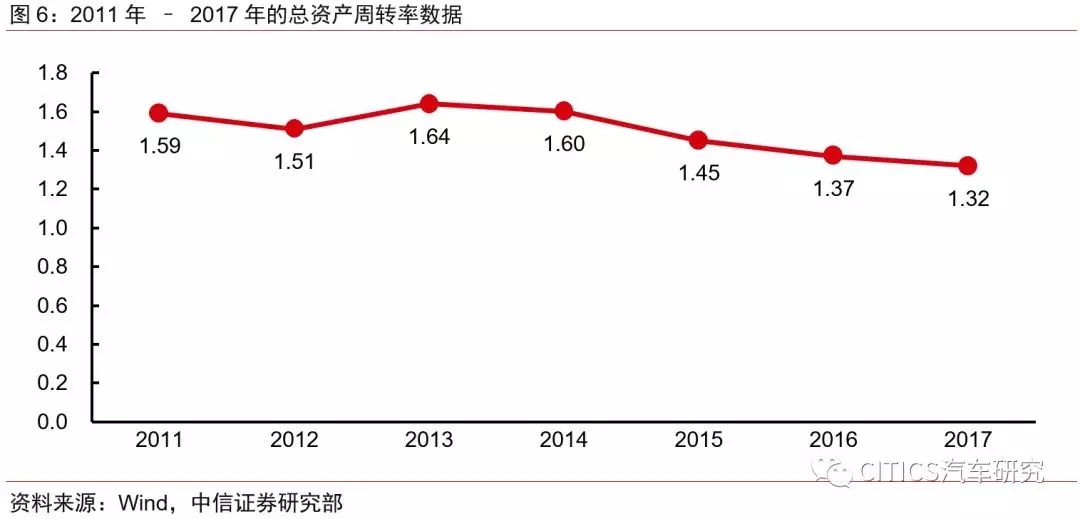

我们对比上汽集团的总资产周转率,可以看到从2013年的1.64持续下行至2017年的1.32,是不是上汽集团的营运能力下降了呢?

其实不是的!我们详细分析后发现,这个资产周转效率的下降,更多是由于上汽在行业发展趋势(电动、智能、互联、共享)上的前瞻布局所导致的,从上汽集团的战略使命上也可见一斑。

早在2014年,上汽就首次提出“从传统制造企业向提供产品和服务的综合供应商转变”。随后,更是明确了“电动化、网联化、智能化、共享化”的“新四化”目标。例如:目标2020年集团新能源汽车销量超60万辆;打造了和阿里合作的斑马科技;打造全球最大的新能源车分时租赁运营服务平台的环球车享;打造车享网的O2O平台;推出了移动出行战略品牌“享道出行”,进军网约车业务等。

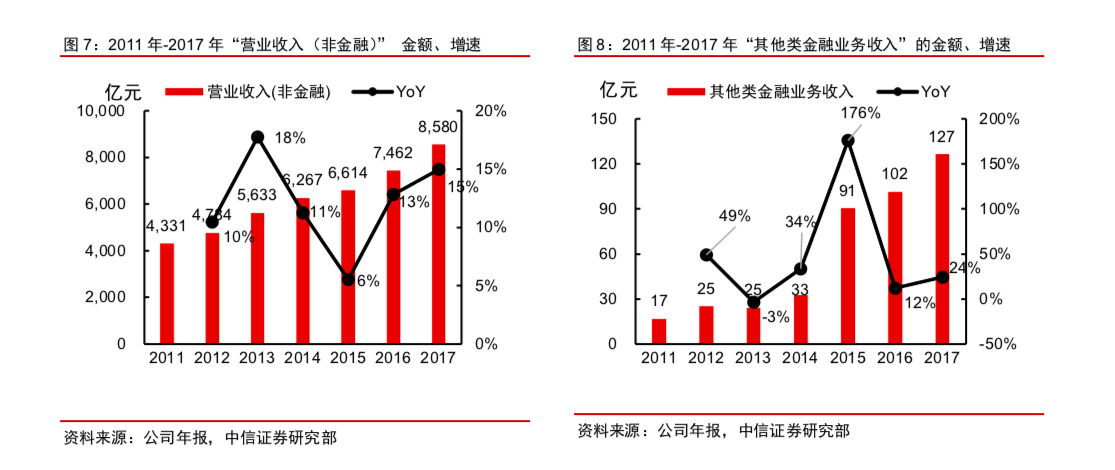

创新业务也逐渐成为上汽集团主要的增长来源。以汽车金融业务为例(损益表中的“其他类金融业务收入”),上汽已经从2013年的25亿元快速提升至2017年的127亿元,增长了415%,预计2018年仍将保持快速增长。同期,非金融营业收入(主要为整车销售)从2013年的5633亿元提高至2017年的8580亿元,增长了52%。

理解上汽集团对于新业务的前瞻布局和投入,也同样有助于理解公司资产负债表、现金流量表的变化。

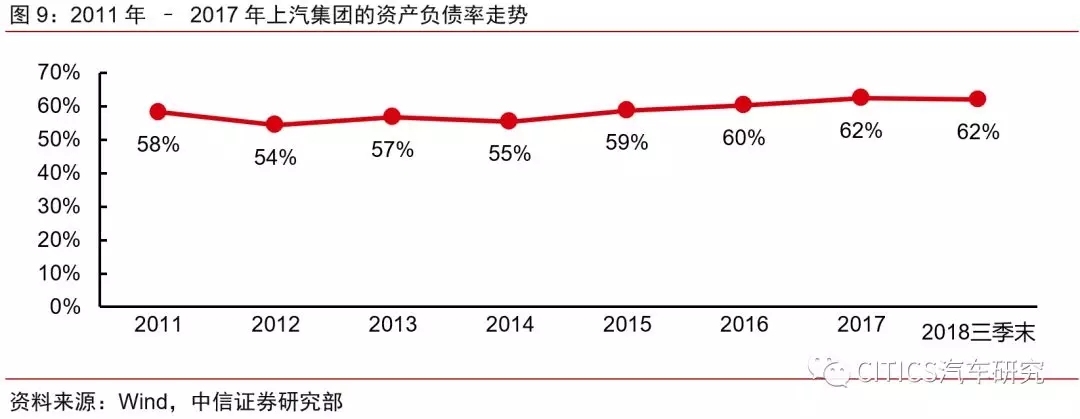

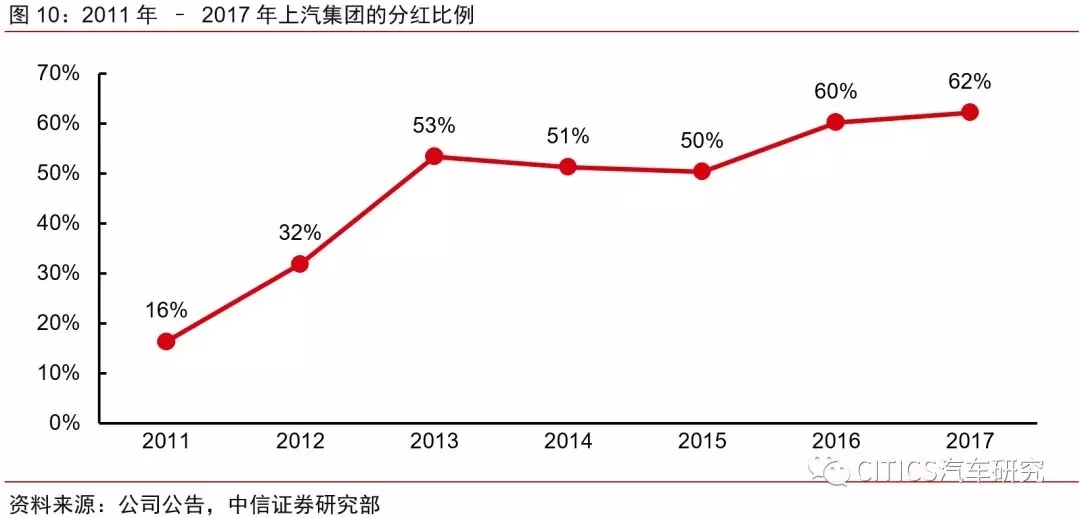

资产负债表方面,由于对新业务的前瞻布局和投入,集团总资产从2013年的3736亿元扩张至2018Q3的7343亿元,总负债从2013年的2119亿元增加至2018Q3的4551亿元,但资产负债率保持相对平稳,从2013年的57%小幅提升至2018Q3的62%。另外一方面,从2014年开始,上汽集团的分红比例从此前的30%提升至50%以上,2016年、2017年分红比例更是高达60%、62%,也是资产负债率小幅提升的原因。

现金流量表方面,由于汽车金融业务并入经营性现金流的范围,导致某些季度的经营现金流净额有所失真。例如:2018Q3上汽合并报表的经营性净现金流为-293亿元,但若剔除金融业务额影响(金融类业务流入78亿元,金融类业务流出454亿元,金融类业务规模的增加导致净流出376亿元),那么还原后,非金融业务实际为净流入83亿元。

结语

通过上面三点的报表分析,我们可以清晰看到,上汽集团不仅是一家优秀的整车企业,更是在汽车电动、智能、互联、共享的产业发展趋势上有着非常前瞻、大力度的布局和培育,或许在短期财务报表的分析上增加了些许难度,但是从长期看,是一家非常值得期待的中国优质企业。

关于上汽集团的财务报表,汽车行业相关公司的财务报表等,若有任何关心的问题和案例,欢迎大家多向我们反馈,以期进一步把研究工作做好。

(相关风险因素:宏观经济增速放缓导致销量不达预期;新车型市场接受度低于预期;自主品牌亏损幅度持续扩大;去年同期基数较高导致行业增速放缓)财联社